La franchise en base de TVA représente un dispositif fiscal essentiel pour les micro-entrepreneurs, leur permettant d’éviter les complications liées à la collecte et au reversement de la taxe sur la valeur ajoutée. Cette exonération, loin d’être automatique, dépend du respect de seuils de chiffre d’affaires précis qui varient selon la nature de votre activité. Comprendre ces limites devient crucial pour optimiser votre gestion fiscale et anticiper les changements qui pourraient impacter votre structure entrepreneuriale. Les règles actuelles, issues des dernières réformes fiscales, établissent un cadre réglementaire que tout micro-entrepreneur se doit de maîtriser.

Seuils de franchise TVA 2024 : barèmes actualisés pour micro-entrepreneurs

Le régime de franchise en base de TVA s’articule autour de plafonds différenciés selon le type d’activité exercée. Cette segmentation reflète les spécificités économiques de chaque secteur et permet une application équitable du dispositif d’exonération.

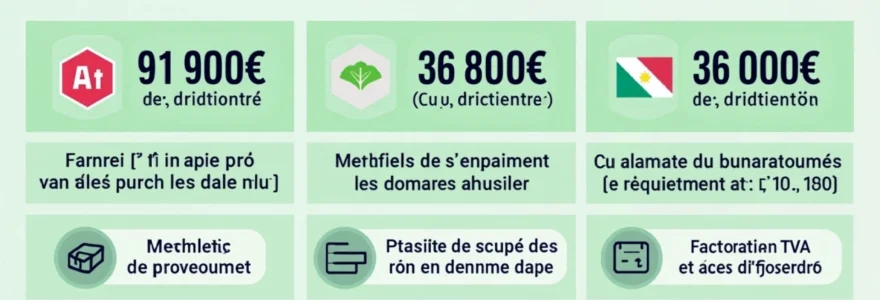

Plafond de 91 900 € pour les activités de vente de marchandises

Les entreprises exerçant des activités commerciales bénéficient du seuil le plus élevé, fixé à 91 900 euros de chiffre d’affaires annuel. Cette catégorie englobe la vente de biens corporels, les prestations de logement et les ventes à consommer sur place. Le législateur a établi ce montant en considération des volumes d’affaires généralement plus importants dans le secteur commercial. Les entreprises de restauration, d’hébergement touristique et de commerce de détail entrent naturellement dans cette catégorie privilégiée.

La définition des activités commerciales mérite une attention particulière. Elle inclut non seulement la vente traditionnelle de marchandises, mais aussi les prestations d’hébergement en meublé de tourisme classé, les ventes dans des établissements similaires à des débits de boissons, et certaines activités de transformation de produits. Cette amplitude permet à de nombreux micro-entrepreneurs de bénéficier d’une marge de manœuvre confortable avant d’atteindre le seuil critique.

Limite de 36 800 € pour les prestations de services BIC

Les prestations de services relevant du régime des Bénéfices Industriels et Commerciaux sont soumises à un plafond plus restrictif de 36 800 euros. Cette catégorie regroupe principalement les activités artisanales et certaines prestations de services commerciales. L’écart significatif avec le seuil commercial s’explique par la nature généralement moins capitalistique de ces activités et par des marges souvent plus élevées sur les prestations intellectuelles.

Parmi les activités concernées, on retrouve les services de réparation, de maintenance, de création artisanale, ainsi que certaines prestations intellectuelles exercées sous forme commerciale. Cette distinction technique entre BIC et BNC peut parfois créer des ambiguïtés, notamment pour les activités hybrides qui mélangent prestation intellectuelle et fourniture de biens.

Seuil de 36 800 € pour les activités libérales BNC

Les professions libérales et activités assimilées relèvent également du plafond de 36 800 euros, mais sous la catégorie des Bénéfices Non Commerciaux. Cette harmonisation avec les prestations de services BIC reflète une volonté d’équité fiscale entre ces deux régimes d’imposition. Les consultants, formateurs, traducteurs, et nombreuses autres professions intellectuelles bénéficient de ce seuil.

La qualification BNC/BIC peut parfois prêter à confusion, notamment pour les activités de conseil ou de formation. L’administration fiscale privilégie généralement la nature de l’activité principale et le mode d’exercice pour déterminer la catégorie appropriée. Cette classification impacte non seulement le seuil de franchise TVA, mais aussi le régime d’imposition des bénéfices et les modalités sociales.

Seuils majorés de dépassement : 101 000 € et 39 100 €

Le système fiscal prévoit des seuils de tolérance majorés qui permettent de maintenir temporairement le bénéfice de la franchise en cas de dépassement occasionnel. Ces plafonds s’élèvent à 101 000 euros pour les activités commerciales et à 39 100 euros pour les prestations de services et activités libérales. Ce mécanisme offre une souplesse appréciable face aux fluctuations naturelles d’activité.

Le dépassement du seuil majoré déclenche un assujettissement immédiat à la TVA, applicable dès le premier jour du mois de dépassement. Cette règle impose une surveillance constante de l’évolution du chiffre d’affaires, particulièrement en fin d’année ou lors de périodes d’activité intense. L’anticipation devient alors un enjeu stratégique majeur pour éviter les régularisations complexes.

| Type d’activité | Seuil de base | Seuil majoré |

|---|---|---|

| Vente de marchandises | 91 900 € | 101 000 € |

| Prestations de services BIC | 36 800 € | 39 100 € |

| Activités libérales BNC | 36 800 € | 39 100 € |

Calcul des recettes encaissées et règles de dépassement

La détermination précise des seuils de franchise nécessite une compréhension approfondie des modalités de calcul et des règles d’appréciation temporelle. Ces mécanismes, souvent méconnus, peuvent avoir des conséquences significatives sur le statut fiscal de votre micro-entreprise.

Méthode de calcul sur l’année civile et année glissante

Le calcul du chiffre d’affaires s’effectue selon deux méthodes distinctes selon les circonstances. Pour l’année en cours, l’administration fiscale applique le principe de l’année civile, du 1er janvier au 31 décembre. Cette approche simple permet un suivi aisé des recettes et facilite les déclarations fiscales annuelles.

Cependant, pour apprécier les dépassements en cours d’année, notamment concernant les seuils majorés, une approche par année glissante peut s’avérer pertinente. Cette méthode consiste à calculer le chiffre d’affaires sur les douze derniers mois à partir de la date considérée. Elle offre une vision plus dynamique de l’évolution de l’activité et permet d’anticiper les risques de dépassement avec une précision accrue.

Prise en compte des encaissements hors taxes uniquement

La règle fondamentale impose de considérer uniquement les encaissements hors taxes pour le calcul des seuils de franchise. Cette précision technique revêt une importance capitale, car elle évite de pénaliser les entreprises qui facturent déjà la TVA pour d’autres motifs. L’approche en encaissements, par opposition à la facturation, reflète également la réalité économique de la trésorerie entrepreneuriale.

Cette méthode de calcul implique que seules les sommes effectivement perçues entrent dans le décompte, indépendamment de la date de facturation. Un décalage temporel entre facturation et encaissement peut donc influencer significativement le respect des seuils, particulièrement en fin d’exercice. Cette spécificité nécessite une gestion rigoureuse des délais de paiement clients.

Gestion du dépassement temporaire versus dépassement définitif

La distinction entre dépassement temporaire et définitif constitue l’un des aspects les plus subtils de la réglementation. Un dépassement temporaire, limité à une année civile et ne récidivant pas l’année suivante, n’entraîne généralement pas de perte de la franchise. Cette tolérance administrative reconnaît les fluctuations naturelles d’activité et évite des changements de régime trop fréquents.

À l’inverse, un dépassement qui se reproduit sur deux années consécutives, même sans atteindre les seuils majorés, déclenche automatiquement l’assujettissement à la TVA au 1er janvier de la troisième année. Cette règle de récurrence vise à identifier les entreprises dont la croissance durable justifie une sortie du régime de franchise. L’anticipation de ces situations devient cruciale pour planifier les évolutions fiscales et organisationnelles.

Impact des remboursements et avoirs sur le calcul

Les opérations de remboursement et les avoirs accordés aux clients influencent directement le calcul du chiffre d’affaires retenu pour les seuils de franchise. Ces corrections négatives viennent diminuer le montant des encaissements pris en compte, offrant parfois une marge de manœuvre appréciable pour rester sous les plafonds réglementaires.

L’administration fiscale accepte la déduction de ces éléments à condition qu’ils correspondent à des opérations réelles et justifiées. Les remboursements pour défauts de conformité, les ristournes commerciales, ou les annulations de commandes constituent des exemples typiques d’ajustements légitimes. Cette souplesse permet une approche plus équitable du calcul des seuils, reflétant la réalité économique des transactions.

La gestion précise des remboursements et avoirs peut représenter un levier d’optimisation fiscale non négligeable pour maintenir le bénéfice de la franchise en base de TVA.

Conséquences fiscales du dépassement des seuils TVA

Le franchissement des seuils de franchise en base de TVA déclenche une série de conséquences fiscales et administratives qu’il convient d’anticiper et de maîtriser. Ces changements impactent profondément l’organisation comptable et financière de la micro-entreprise.

Assujettissement immédiat versus assujettissement au 1er janvier

Le moment de l’assujettissement à la TVA dépend directement du type de seuil dépassé. En cas de franchissement du seuil majoré, l’assujettissement devient immédiat et prend effet dès le premier jour du mois de dépassement. Cette règle stricte nécessite une surveillance constante de l’évolution du chiffre d’affaires et impose des réactions rapides en termes de facturation et de déclaration.

Inversement, le simple dépassement des seuils de base, sans atteinte aux seuils majorés, entraîne un assujettissement différé au 1er janvier de l’année suivante. Cette modalité offre un délai d’adaptation appréciable pour mettre en place les nouveaux processus comptables et informatiques. Elle permet également de terminer l’année en cours sous le régime de franchise, simplifiant la gestion transitoire.

Obligations déclaratives : CA3 mensuelle ou trimestrielle

L’assujettissement à la TVA impose l’adoption du régime déclaratif CA3, avec une périodicité mensuelle ou trimestrielle selon le montant des taxes dues. Les entreprises dont la TVA annuelle excède 4 000 euros relèvent automatiquement du régime mensuel, tandis que les autres peuvent opter pour une déclaration trimestrielle. Cette nouvelle contrainte administrative représente un changement organisationnel majeur pour des micro-entrepreneurs habitués à la simplicité déclarative.

La transition vers ces obligations déclaratives renforcées nécessite souvent l’acquisition de compétences comptables nouvelles ou le recours à un professionnel spécialisé. Le coût de cette externalisation doit être anticipé dans les projections financières, car il peut représenter un poste budgétaire significatif pour une petite structure. L’investissement dans un logiciel de comptabilité adapté devient également incontournable.

Facturation TVA et récupération de la TVA déductible

L’assujettissement ouvre simultanément des droits et des obligations en matière de TVA. Du côté des obligations, toutes les factures émises doivent désormais inclure la TVA au taux approprié, modifiant les prix de vente et potentiellement l’attractivité commerciale. Cette évolution tarifaire doit être anticipée et communiquée aux clients pour éviter les incompréhensions ou les pertes commerciales.

En contrepartie, l’entreprise acquiert le droit de récupérer la TVA déductible sur ses achats professionnels. Ce mécanisme peut générer des économies substantielles, particulièrement pour les activités nécessitant des investissements importants en matériel ou en sous-traitance. L’optimisation de cette récupération nécessite une organisation comptable rigoureuse et une connaissance précise des règles de déductibilité.

Régularisation TVA sur stocks et immobilisations

Le passage au régime de TVA peut exiger des régularisations sur les stocks et immobilisations acquis antérieurement sous le régime de franchise. Ces ajustements, souvent complexes à calculer, visent à éviter les distorsions entre les périodes d’exonération et d’assujettissement. L’administration fiscale peut autoriser la récupération de la TVA sur certains éléments d’actif, sous réserve de conditions strictes.

Les modalités de ces régularisations varient selon la nature des biens et leur date d’acquisition. Les immobilisations récentes peuvent faire l’objet d’une récupération partielle ou totale de la TVA, tandis que les stocks tournants bénéficient généralement d’un traitement plus favorable. Cette technicité juridique justifie souvent le recours à un conseil spécialisé pour optimiser les régularisations et éviter les erreurs coûteuses.

Les régularisations de TVA lors du changement de régime peuvent représenter un enjeu financier considérable, justifiant une analyse approfondie des modalités d’application.

Stratégies d’optimisation pour rester sous les seuils

Maintenir le bénéfice de la franchise en base de TVA nécessite souvent la mise en œuvre de stratégies d’optimisation adaptées à votre activité. Ces approches, parfaitement légales, permettent de maximiser les avantages du régime tout en respectant scrupuleusement la réglementation fiscale. L’

étalement des recettes sur plusieurs exercices constitue l’une des techniques les plus efficaces pour lisser les revenus et éviter les pics de chiffre d’affaires. Cette approche consiste à décaler certaines facturations ou encaissements vers l’exercice suivant, en respectant les règles comptables et fiscales en vigueur.

La négociation d’échéanciers de paiement avec vos clients peut également s’avérer bénéfique. En étalant les encaissements sur plusieurs mois, vous réduisez mécaniquement le chiffre d’affaires de l’année concernée. Cette stratégie nécessite toutefois une trésorerie suffisante pour absorber le décalage temporel des rentrées d’argent.

L’optimisation du calendrier des prestations représente une autre approche stratégique pertinente. Reporter certains projets ou livraisons en début d’année suivante peut permettre de respecter les seuils critiques. Cette planification requiert une vision prospective de votre activité et une communication transparente avec votre clientèle sur les délais de réalisation.

La diversification de vos revenus vers des activités non soumises à la TVA constitue également une piste d’optimisation intéressante. Certaines prestations, comme l’enseignement ou les activités médicales, échappent naturellement au champ d’application de la taxe. Cette orientation stratégique peut vous permettre de développer votre activité tout en préservant les avantages de la franchise.

L’anticipation et la planification deviennent des compétences essentielles pour maximiser les bénéfices de la franchise en base de TVA sur le long terme.

Transition vers le régime réel simplifié d’imposition

Lorsque le dépassement des seuils devient inévitable, la transition vers le régime réel simplifié d’imposition doit être préparée méthodiquement. Cette évolution, loin d’être une contrainte, peut révéler de nouveaux avantages fiscaux et ouvrir des perspectives de développement jusqu’alors inaccessibles sous le régime de franchise.

La préparation administrative constitue la première étape cruciale de cette transition. L’obtention d’un numéro de TVA intracommunautaire devient obligatoire, de même que l’adaptation des systèmes de facturation pour intégrer automatiquement la taxe. Ces modifications techniques, bien qu’apparemment simples, nécessitent souvent plusieurs semaines de mise en œuvre et de tests pour garantir leur fiabilité.

L’organisation comptable doit également évoluer substantiellement pour répondre aux nouvelles exigences déclaratives. La tenue d’une comptabilité plus détaillée, distinguant clairement les opérations taxables des opérations exonérées, devient indispensable. Cette complexification peut justifier l’investissement dans un logiciel de gestion plus sophistiqué ou le recours à un expert-comptable spécialisé.

La communication client représente un enjeu majeur de cette transition. L’augmentation mécanique des prix due à l’intégration de la TVA peut susciter des interrogations ou des négociations. Une approche transparente et pédagogique, expliquant les contraintes réglementaires et les services supplémentaires rendus possibles par ce changement de statut, facilite généralement l’acceptation de cette évolution tarifaire.

Paradoxalement, le passage au régime réel peut révéler des opportunités d’optimisation fiscale nouvelles. La déductibilité de la TVA sur les investissements professionnels peut générer des économies substantielles, particulièrement pour les activités nécessitant des équipements coûteux. Cette récupération peut même compenser, dans certains cas, les contraintes administratives supplémentaires.

L’analyse comparative entre les deux régimes devient alors essentielle pour évaluer l’impact global de cette transition. Au-delà des aspects purement fiscaux, les conséquences sur la trésorerie, la charge administrative et les possibilités de développement commercial doivent être intégrées dans cette réflexion stratégique. Certaines entreprises découvrent que le régime réel, malgré sa complexité apparente, offre finalement plus de souplesse pour leurs projets de croissance.

La planification de cette transition sur plusieurs mois permet d’optimiser les dernières semaines sous le régime de franchise. L’anticipation des investissements, la finalisation des projets en cours et la préparation des nouveaux processus administratifs constituent autant de leviers pour réussir cette évolution statutaire dans les meilleures conditions.